Acheter un terrain en France

Beaucoup de terrains sont vendus non viabilisés.

Beaucoup de terrains sont vendus non viabilisés.

Cela suppose qu’ils ne soient pas raccordés aux principaux réseaux que sont l’eau, l’électricité, le gaz et le tout-à-l’égout.

Les terrains non viabilisés sont revendus à des prix attractifs du fait de leur absence de raccordement.

Cependant, il faut savoir que ces terrains peuvent être viabilisés par leurs nouveaux propriétaires. Or, ceci suppose des constructions. Se pose alors au préalable la question de savoir si l’on peut construire sur un terrain qui n’est pas viabilisé…

Les propriétés agricoles sont exonérées de taxe foncière sur le non bâti pour les parts régionale et départementale.

Il s'agit des terres, prés et prairies naturels, vergers et cultures fruitières, vignes, bois, landes, lacs, étangs, jardins autres que les jardins d'agrément et terrains affectés à la culture maraîchère florale et d'ornementation, pépinière, etc.

La taxe foncière sur le non-bâti est un impôt qui touche les terrains non bâtis, de toute nature. Les revenus générés sont reversés aux communes et aux établissements publics de coopération intercommunale.

La taxe foncière sur le non-bâti est égale au revenu cadastral multiplié par les taux votés par les collectivités locales. Le revenu cadastral correspond à la valeur locative cadastrale à laquelle l'administration applique un abattement forfaitaire de 20%.

source : http://agreste.agriculture.gouv.fr/donnees-de-synthese/valeur-venale-des-terres-agricoles/

Investir dans un terrain non constructible, c’est prendre des risques , il faut donc bien préparer son projet pour éviter les mauvaises surprises. Le prix du mètre carré pour le non constructible est moins important que pour une zone constructible, alors voici :

- Les règles à respecter pour un achat réussi

- Comment rendre votre terrain constructible

- Les prix du marché

- Comment gagner de l’argent avec votre terrain

le terrain n’est pas constructible par :

- l’impossibilité d’y mettre l’électricité et de le raccorder à l’eau ou au réseau d’assainissement,

- soit un obstacle juridique,

- soit le danger de la zone.

Alors pourquoi acheter ? Pour jardiner ou installer une piscine gonflable, mais pas seulement. Car en la matière, les choses peuvent tourner, et ce qui était impossible hier peut le devenir demain avec un changement de mairie ou un accord soudain.

Comment rendre un terrain agricole constructible :

Il faut contacter la mairie. Si elle est d’accord (si elle y a intérêt ), elle apportera une modification à l’urbanisme.

Mais il faudra remplir les conditions demandées pour cela. Ensuite, le conseil municipal délibérera. En cas d’impossibilité juridique, une procédure de révision peut être aussi mise en place.

Qui peut le requalifier en terrain constructible ?

Les mairies et la DDE en détiennent les clés, surtout si elles veulent tout mettre en oeuvre pour protéger le littoral dans la zone des 100 mètres, ou bien les monuments naturels.

Les règles sont différentes pour rendre un terrain agricole constructible. L’agriculteur qui y travaille est le seul à pouvoir construire un bâtiment nécessaire à son activité.

Il est possible d'avoir une photocopie du service urbanisme , mais il vaut mieux exiger un certificat (positif ou négatif, valable 1 an) afin de sécuriser la transaction de son achat et pouvoir demander un permis de construire si nécessaire.

Acheter une parcelle où il n’est pas possible de construire

Reste à faire une bonne affaire, car le fait de ne pas pouvoir y mettre sa maison fait bien sûr chuter les prix. Mieux vaut éviter de compter sur le fait que le terrain puisse redevenir constructible.

La SAFER, l’organisme qui gère les terrains agricoles à un droit de préemption.

Les frais sont les mêmes que pour un achat immobilier classique : frais de notaire et impôts.

à qoi ça sert ?

A planter votre toile de tente (impossible d’y laisser une caravane à l’année), à faire brouter ses vaches, à faire courir ses chevaux, à élever des poules en plein air, à pêcher s’il y a un étang, à ses enfants pour jouer, à planter des légumes…

C'est donc un terrain de loisirs pour pratiquer son activité favorite, mais rien n’interdit de gagner de l’argent avec, d’autant plus que pour l’administration, il s’agira d’un terrain agricole.

Comment gagner de l’argent

En l’aménageant pour lui donner de la valeur. Vous ne prenez pas de risques, surtout si on a acheté un terrain en friche ! Multiplier votre mise par 100, c’est possible !

idées : Faire un potager : pour avoir des légumes frais, et en vendre en cas de grosse production

- Construire des places de parking pour des voitures : Le bon plan : s’il y a des commerces à côté.

- Installer des distributeurs automatiques : à condition de réussir à faire arriver l’électricité sur le terrain.

- Louer l'emplacement à un foodtruck

acheter en contre-ville !

Là, c’est le terrain constructible idéal, car vu son emplacement, il ne le restera pas toujours ! Quand le marché deviendra tendu, la mairie reverra ses exigences à la baisse et rendra le terrain constructible. bingo !

Comment acheter sans argent ?

C’est le genre d’achat que vous pouvez très bien faire avec un crédit immobilier.

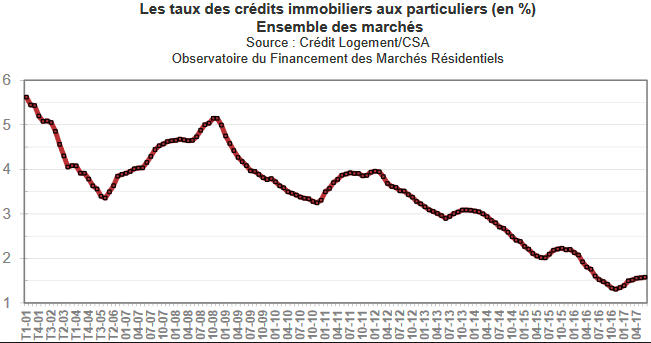

Les taux actuels : leur évolution fait rêver !

Et puis si ça ne passe pas avec la banque, si la somme demandée est faible, pourquoi ne pas faire un crédit à la consommation ?

Les taux des crédits personnels : un petit tableau de ce que vous pourriez emprunter et de ce que vous pourriez avoir à rembourser :

Combien ça coute d’acheter un terrain qui n’est pas constructible ?

Par rapport à une parcelle où vous allez avoir le droit de construire votre maison, c’est le jour et la nuit. Il est rare que vous ayez à payer + de 10 euros au mètre carré. Si le terrain était constructible, vous pourriez multiplier ce chiffre par 20.

Par rapport à la moyenne européenne, les terrains français ne sont pas chers. L'acquisition prendra donc de la valeur de toute façon. Les prix : à partir de 5000 euros pour un hectare (rien à voir avec les prix parisiens).

- Pour un terrain boisé : 4000 euros /hectare

- Pour une vigne hors AOP : 13000 euros /hectare

À cela, il faudra rajouter 7% pour les frais de notaire.

En matière de prix, il n’y a pas de règles, c’est comme pour l’immobilier classique. Il y a forcément un marché pour une zone donnée, à vous de parcourir les annonces et de trouver le juste prix par rapport à :

- La taille du terrain (plus il est grand plus le prix au m2 va être élevé)

- Son état : s’il y a des arbres, de l’eau…

- Son emplacement : plus vous êtes près d’une ville, plus le terrain aura de la valeur

L’habitat alternatif : ce que la loi autorise

Un terrain boisé est par exemple parfait pour installer un mobile home, même si son usage est réglementé. On ne peut pas installer son habitat alternatif partout, même si on est propriétaire du terrain.

- En zone urbaine : possible, à condition de se raccorder aux eaux usées et de se déclarer à la mairie.

- Ailleurs : en principe non, sauf exception, et surtout pas dans une zone agricole ou dans une zone forestière.

Il faut aller voir ce qui est prévu sur le plan d’urbanisme local. La loi ALUR a créé de nouvelles zones pour les habitations légères et démontables.

Est-ce qu’un chalet est possible ?

C’est une habitation comme une autre. Pour en construire un, il faut un permis dès lors qu’il fait + de 20 m2 au sol. Quant au mobil home,il faut le déplacer régulièrement.

penser à :

- Installer des panneaux solaires pour l’énergie.

- Trouver un système pour traiter les eaux usées (comme la phyto-épuration par exemple).

- acheminer de l’eau potable (on ne peut vous refuser un raccordement).

le prêt pour acheter un terrain de loisir.

A. Nécessité d'une délibération de la commune ou des EPCI à fiscalité propre

50

L’exonération est subordonnée à une délibération des communes ou des établissements publics de coopération intercommunale (EPCI) à fiscalité propre (cf. division A titre 2 chapitre 3).

B. Portée de l'exonération

1. Point de départ de l’exonération

60

L’exonération prend effet à partir du 1er janvier de l’année qui suit celle de l’adoption de la délibération.

2. Durée de l’exonération

70

L’exonération est permanente. Lorsqu’une délibération d’exonération est rapportée, les terrains concernés deviennent imposables à la taxe foncière sur les propriétés non bâties à compter du 1er janvier de l’année qui suit celle de l’adoption de la délibération rapportant l’exonération.

3. Cotisations concernées

80

Les terrains plantés en oliviers sont exonérés de la taxe foncière sur les propriétés non bâties pour la seule part revenant à la collectivité ayant pris une délibération en ce sens.

90

Cette exonération ne s’étend pas à la taxe pour frais de chambres d’agriculture et à la cotisation perçue au profit de la caisse d’assurances accidents agricoles dans les départements d’Alsace-Moselle (cf. BOI-IF-AUT-110).

100

Cas particulier de la Corse : l'article 1394 B du CGI a institué une exonération totale de la taxe foncière sur les propriétés non bâties perçue au profit des communes et et de leurs groupements, pour les parcelles classées dans les première, deuxième, troisième, quatrième, cinquième, sixième, huitième et neuvième catégories de natures de culture ou de propriété définies à l’article 18 de l’instruction ministérielle de 1908, non exonérées au titre des articles 1395 à 1395 B du CGI et qui sont situées en Corse,

Remarque : Il s’agit des parcelles classées dans les catégories suivantes : terres ; prés et prairies naturels, herbages et pâturages ; vergers et cultures fruitières d’arbres et arbustes, etc. ; vignes ; bois, aulnaies, saussaies, oseraies, etc. ; landes, pâtis, bruyères, marais, terres vaines et vagues, etc. ; lacs, étangs, mares, abreuvoirs, fontaines, etc. ; jardins autres que jardins d’agrément et terrains affectés à la culture maraîchère, florale et d’ornementation, pépinières, etc.

110

Dans ces conditions, l' exonération en faveur des terrains plantés en oliviers est sans objet en Corse.

III. Obligations déclaratives

120

L’article 1394 C du CGI prévoit que pour bénéficier de l’exonération, le redevable de la taxe foncière doit souscrire auprès du service des impôts une déclaration 6707-SD (N° CERFA 11998*02) qui précise notamment la liste des parcelles concernées.

130

Elle doit être accompagnée des justificatifs permettant d’établir qu’il s’agit bien de parcelles plantées en oliviers (factures mentionnant l’achat de plants d’oliviers).

140

Le redevable qui n’apporte pas les justifications nécessaires ne peut bénéficier de l’exonération.

150

Cette déclaration doit être souscrite avant le 1er janvier de l’année au titre de laquelle l’exonération est applicable pour la première fois.

160

Si la déclaration est souscrite hors délai, le redevable ne peut bénéficier de l’exonération qu’à compter du 1er janvier de l’année qui suit le dépôt de la déclaration.

170

La déclaration prévue par l’article 1394 C du CGI ne dispense pas de la souscription de la déclaration prévue à l’article 1406 du CGI, notamment en cas de changement d’affectation (ex : parcelles nouvellement plantées en oliviers et classées jusqu’alors dans une catégorie autre que celle des « vergers et cultures fruitières d’arbres et arbustes, etc. »).

180

Lorsque la déclaration prévue par l'article 1406 du CGI est souscrite hors délai ou n’est pas souscrite et que celle prévue par l’article 1394 C du CGI a été souscrite, il convient d’appliquer l’exonération à compter du 1er janvier de l’année qui suit celle du dépôt de cette dernière.

190

En revanche, l’exonération n’est pas applicable lorsque la déclaration prévue par l’article 1394 C du CGIn’a pas été souscrite, alors même que celle prévue à l’article 1406 du CGIl’aurait été.

DPE =

Le diagnostic de performance énergétique, ou DPE, est un diagnostic réalisé en France sur des biens immobiliers. C'est l'un des documents faisant partie du dossier de diagnostics techniques (DDT)[1]. La durée de validité du DPE est de dix ans.

Le DPE doit être présenté lors de la vente ou location des logements et des bâtiments tertiaires (bureaux, hôtel, etc.). Il vise à informer le propriétaire et le locataire de la consommation d'énergie du logement ou du bâtiment tertiaire sur son chauffage, son refroidissement, sa production d'eau chaude sanitaire (ECS), mais pas sur les autres usages (éclairage, appareils électroménagers, ventilation, etc.).